让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“客岁咱们单据限制下落了一千多亿大连股票配资综合门户网站_配资资讯汇总,单据占贷款总数的比重也下落了。本年咱们的标的是再压一压,争取压到1000亿驾驭的水平。”某股份行总行钞票欠债部东说念主士近日对界面新闻记者默示。

长久以来,凭借退换信贷限制等上风,单据钞票被买卖银行视为“香饽饽”。但2023年以来这一热度光显消退,合手续“压降单据”成为行业常态。

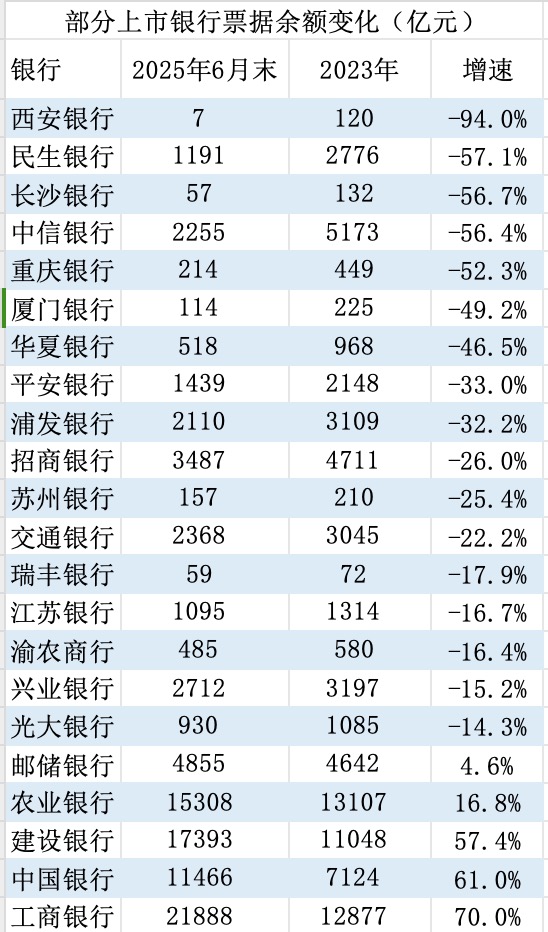

据界面新闻记者统计,2023年-2025年6月间,多家上市银行单据压降幅度卓越50%;分银行类型看,压降单据的银行王人集在股份行、城商行。关于诸多买卖银行而言,单据钞票已从“小甜甜”变为“牛夫东说念主”。

界面新闻记者采访了解到,中小银行压降单据主要受三重成分驱动:监管部门淡化信贷限制旁观,买卖银行通过单据冲量的能源下落;单据贴现收益率大幅下落,难以隐敝欠债成本;一些套利机制解除。

值得老成的是,在中小银行压降单据的同期,四大行的单据钞票余额还在逆势飞腾,这又是为何?

多家银行单据钞票腰斩

单据,等闲地说,等于企业卖货后对方没给现款、而是给的一张“脱期支付的欠条”。如若这张欠条由银行担保兑付,就叫银行承兑汇票;如若是平方企业开的,等于买卖承兑汇票。当合手票企业急需资金时,可将未到期单据转让给银行进行贴现。

“这现实上至极于银行向合手票企业放款。完成贴现后,银行在钞票欠债表中借记单据贴现科目,算作对公贷款的一部分。”某股份行西部省分行钞票欠债部东说念主士向界面新闻记者先容。

上市银行财报中一般会裸露合手有单据的情况。据界面新闻记者统计,昔时至极长的一段时候内,买卖银行单据余额举座呈现稳步增长的态势。但2023年以来,多家股份行、城商行大幅压降单据,部分压降幅度以致卓越50%。

其中,西安银行(600928.SH)压降幅度最大。财报数据领会,限度2025年6月末,该行单据贴现余额7亿元,比较2023年末下落了94%;单据占该行贷款的比重也由6%降至0.25%。

再如民生银行(600016.SH)单据贴现余额由2023年末的2776亿元降至2025年6月末的1191亿元,技术压降了近六成。此外,长沙银行(601577.SH)等三家银行单据贴现余额降幅卓越了50%,其他多家上市银行单据余额也出现不同进度的下落。

界面新闻记者把柄企业预警通整理

需要老成的是,固然降幅强大,但多家银行仍保留着一定例模的单据。“在当代金融体系下,单据最初是支付器具,其次才是融资器具。有的客户也有贴现需求,如若你不作念,那么客户就流失了,是以单据余额不行能压降到0。”前述股份行西部省分行钞票欠债部东说念主士对界面新闻记者默示。

一些上市银行也在功绩会上明确表态要压降单据。客岁8月,时任中信银行(601998.SH)行长芦苇在该行中期功绩会上默示,单据钞票是银行的钞票种类之一,但收益相对较低,当市集利率波动时,以致可能成为拉低收益的牵累。2025年上半年,中信银行主动大幅压缩单据钞票限制,一季度压了1400亿元,二季度再压800亿元。

财报数据领会,2023年末中信银行单据贴现余额为5000多亿元,但2025年6月末已低于2300亿,压降幅度卓越50%。

单据贴现收益率大幅下落

单据贴现收益率大幅下落且难以隐敝欠债成本恰是股份行、城商行压降单据的伏击原因。“当今单据收益太薄了,比同行钞票还薄,是以咱们的战略等于刚毅压降。”前述股份行总行钞票欠债部东说念主士对界面新闻记者默示。

以中信银活动例,2021年该行单据贴现收益率为2.85%,卓越该行欠债成本60BP;而2025年上半年该行单据贴现收益率降至1.16%,低于该行欠债成本50多个BP。

这并非个案,所有这个词这个词行业都靠近这么的态势。据市集机构的数据,在2023年以前市集单据贴现加权收益率在3%驾驭,但2023年以来快速下落,2025年已降至1.2%驾驭。这一收益率水平显赫低于银行欠债成本,买卖银行单据业务堕入“多作念多亏”的境地。

前述股份行总行钞票欠债部东说念主士对界面新闻记者默示:“前些年咱们主打成长性,但这两年咱们更珍视价值创造,效益会越来越伏击。这条件钞票端就要擢升信贷钞票占比,特殊是高收益贷款的占比,像单据这种低效钞票,会连接压降,把资源腾出来投向更有价值的边界。”

买卖银行钞票分为对公贷款、零卖贷款、债券投资、同行钞票、单据贴现几大类,其收益率呈现秩序递减的趋势。在压降单据钞票的同期,买卖银行则增配了对公贷款、债券。

其中城商行因为贷款需求强盛,更多增配了对公贷款。以西安银活动例,在单据大幅压降的同期,2023年-2025年6月其对公贷款增长了60%。客岁下半年西安银行对公贷款收益率为4.89%,而单据贴现收益率仅略高于1%。

股份行则靠近信贷需求不及的问题,更多增配了利率债。比较而言,利率债收益率要高于单据,且成本占用更低——国债风险权重为0,场所债风险权重为10%或20%。

“当今莫得那么多好钞票,也不是前几年冲限制的时期了。如若莫得合意的钞票,咱们不会硬投,成本还是要省俭使用。”前述股份行总行钞票欠债部东说念主士对界面新闻记者默示。

此外,一些套利链条的解除也导致了单据贴现余额的下落。前述股份行西部省分行钞票欠债部东说念主士向界面新闻记者先容,之前有分支机构为了擢升进款、完成旁观标的,在企业存保证金能够存单后,指令企业开票进行贴现,然后再来进款,多作念几说念,进款就上去了,单据计入贷款,贷款也上去了。企业也成心可图,因为手工补息后进款利率高,扣除贴现利息后仍成心润,而当今不高手工补息,账就均衡不了,单据余额就出现下落。

所谓“手工补息”,指银行私下面给客户的进款格外贴补利息,使得客户的现实收益率高于挂牌利率。2024年4月以来,监管部门对“手工补息”进行整改,诸多套利结构被“打掉”。

单据“冲量”功能的淡化

实务中,单据贴现计入信贷限制,加上二级市集交游活跃、买卖便利,因此繁衍出买卖银行专揽单据退换信贷限制的操作。当信贷投放差而银行需要完成信贷任务时,银行同样通过转贴现“买票”或加大直贴力度来“冲限制”,快速完成监管缱绻。这导致买卖银行单据贴现余额在昔时合手续增长。

但2023年后,由于房地产、融资平台融资需求骤降,信贷需求青黄不接,监管部门启动淡化信贷增长条件。

央行行长潘功胜2024年6月在陆家嘴论坛上默示,当货币信贷增长已由供给握住转为需求握住时,如若把真贵的重心仍放在数目的增长上以致存在“限制情结”,光显有悖经济运行王法。

在此布景下,买卖银行无用再通过单据冲量。“当今单据业务的标的等于让它追思本源,知足客户的实在需求就行,不再需要用单据来冲限制。”前述股份行总行钞票欠债部东说念主士对界面新闻记者默示。

不外,一些银行尤其是四大行的单据贴现余额仍在逆势增长。据界面新闻记者统计,2023年-2025年6月树立银行(601939.SH)、中国银行(601988.SH)、工商银行(601398.SH)单据贴现余额增幅在60%驾驭。

值得老成的是,国有大行的单据贴现收益率也低于欠债成本,其开展单据业务至极于“亏蚀赚吆喝”。究其原因,国有大行定位于服求实体经济的主力军和压舱石,其信贷投放仍需保合手一定增长,而在信贷需求不及的布景下,通过单据增长可鼓舞信贷增长。

“在灵验融资需求不实时,大行短期内要加大对实体经济的提拔力度,但名目储备不及,就只可加大单据直贴、转贴力度,将代表企业信用的未贴现单据滚动为代表银行信用的表内单据融资。”一位业内行家对界面新闻记者默示,“这也为企业提供了实实在在的资金提拔。跟着单据利率下行,中小企业通过单据融资的成本也会相应裁汰,还不错引发融资需求。”

大连股票配资综合门户网站_配资资讯汇总提示:本文来自互联网,不代表本网站观点。