让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

抓续低迷的猪价激发全产业链四百四病,一场关乎活命的试验与变革正加快演出。

3月7日,世界生猪(外三元)均价跌至10.43元/公斤,全面跌破行业统统成本线,即就是牧原、温氏等行业龙头也难逃利润缩水,中小猪企更深陷吃亏泥潭,主要原因在于前期产能去化不足预期,部分猪企逆势彭胀加重了供需失衡。

酷寒亦是洗牌良机。政策端已开释收储、下调能繁母猪合理保有量等信号;部分猪企也初始削弱产能、择机并购。在吃亏倒逼、政策率领及阛阓化整合三重作用下,供需形势正悄然重塑。机构多半预测,2026年下半年,或将成为新一轮猪周期启动的关键节点。

猪价“塌方”,行业吃亏加重

2月下旬以来,生猪价钱抓续走低。据中国养猪网,3月7日,世界生猪(外三元)均价为10.43元/公斤,创下近4年新低。

起首:中国养猪网

这一价钱已全面跌破行业统统成本(12元/kg),标识着行业投入深度吃亏区间。华安证券数据夸耀,铁心3月初,自繁自养生猪头均吃亏已达到约160元,行业已三周吃亏。

在价钱坍塌的布景下,猪企试图通过加大出栏量来对冲价钱着落的策略已难以为继。

左证近期袒露的销售简报,温氏股份(300498.SZ)2026年2月销售肉猪269.70万头,收入39.56亿元,毛猪销售均价11.62元/公斤,同比变动诀别为3.80%、-15.58%、-22.33%。

牧原股份(002714.SZ)销售收入同比下滑更为彰着。2026年2月,公司销售商品猪460.3万头,同比变动-0.77%,商品猪销售均价11.59元/公斤,同比变动-18.72%,商品猪销售收入64.05亿元,同比变动-23.98%。

中小猪企早已起先感受到寒意。功绩预报夸耀,天邦食物(002124.SZ)预测2025年包摄于上市公司激动的净利润为-11.1亿元至-13.1亿元。通常预亏的还有新五丰(600975.SH)。2025年,新五丰预测包摄于母公司统统者的净利润为-7亿元到-9.6亿元。

而即便领有成本上风,头部猪企利润依旧大幅缩水。牧原股份预测2025年包摄于上市公司激动的净利润为147亿元至157亿元,同比下降12.20%至17.79%。温氏股份袒露的功绩快报夸耀,公司2025年达成贸易总收入1038.84亿元,同比减少1.67%,包摄于上市公司激动的净利润为52.35亿元,同比下降43.59%。

“公司生息成本同比下降,但由于生猪销售价钱同比出现较大幅度下降,导致生猪生息业务利润同比下降。”真的统统猪企在评释功绩下滑时,均提到上述原因。

左证有关企业董秘在互动平台的回报,牧原股份2026年1月的生猪生息统统成本在11.8元/kg傍边,温氏股份1月肉猪生息详细成本为12元/公斤,显赫高于现时生猪(外三元)均价。若降本速率无法跑赢猪价跌幅,头部猪企也难逃吃亏结局。

产能去化不足预期 成本扰动雪上加霜

在猪价抓续探底的布景下,政策端接连开释托市信号。

2026年政府使命敷陈及中央一号文献强调强化生猪产能详细调控,中枢从“监测”转向“详细”施策。政策旨在通过动态调遣能繁母猪存栏、严格环保条件及金融配套,幸免产业大起大落。

华储网发布见知,定于3月4日开展中央储备冻猪肉收储竞价交往,本次收储竞价交往挂牌1万吨。此外,业内东说念主士袒露,农业农村部日前会同部分猪企召开会议,聚焦联农助农与产能调控,并建议将能繁母猪存栏进一步下调至3650万头,开释出更利弊的产能调控信号。

政策组合拳赶快传导至老本阛阓。3月6日猪肉成见震撼走强,湘佳股份涨7.5%,立华股份、巨星农牧、牧原股份、温氏股份等跟涨。

政策暖风难掩供需失衡的严酷试验。尽管2025年农业农村部屡次召开产能调控谈话会,试图通过调减能繁母猪压降产能,但实质实施后果不足预期。

数据夸耀,2025年中国能繁母猪月均存栏量为4,032万头,高于平淡保有量3,900万头。从阛阓机构公布的预估数据来看,现时世界能繁母猪存栏量仍在3960万头傍边,仍高于平淡保有量,意味着本年上半年国内生猪供应仍然较为宽松。

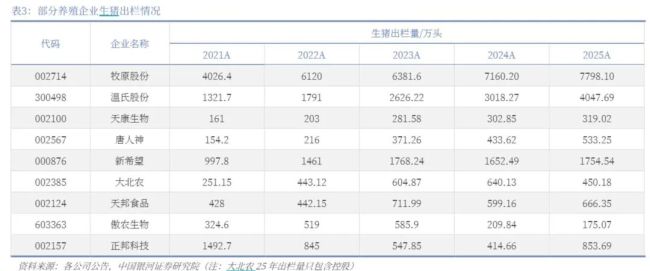

从上市猪企的出栏数据来看,去产能速率远低于预期,以至呈现彭胀态势。2025年,牧原股份、温氏股份、新但愿、正邦科技四大上市猪企在2025年总共销售生猪1.4454亿头,较2024年新增出栏2208.4万头。

华安证券研报进一步指出,全年19家上市猪企出栏量19867万头,同比增长24.9%。出栏量同比增速杰出60%的企业包括正邦科技(106%)、东瑞股份(69%)、中粮家佳康(69%)、巨星农牧(64%)、立华股份(63%),仅少数企业如傲农生物、罗牛山、新但愿出现负增长或个位数微增。

雪上加霜的是,生息端的成本压力相继而至。就在3月初,新但愿、双胞胎等数十家饲料企业集体加价,浓缩料、教槽料最高涨了100元/吨。

不外,也有业内东说念主士分析指出,长周期来看,现阶段饲料价钱仍处相对低位且多呈窄幅调遣,对生息端成本的角落影响较小。因此,生猪生息近期的盈利情况,主要仍由生猪本人的阛阓价钱波动所主导。

削弱与整归拢举,拐点何时出现?

猪价抓续低迷布景下,吃亏周期已成为生猪行业整合的自然加快器,越来越多猪企领受主动削弱产能、优化布局。其中,天康生物的计策调遣颇具代表性。

2025年12月,天康生物(002100.SZ)以12.75亿元现款收购羌皆畜牧51%股权,意在借助羌皆畜牧的生息限制,变成“饲料-动保-生息”的协同升级。

值得一提的是,客岁3月,天康生物刚刚因为生猪阛阓环境变化、阛阓竞争加重导致名堂投资收益濒临较大不细目性,圮绝了“甘肃天康农牧科技有限公司30万头仔猪繁育及20万头生猪育肥竖扬名堂”,圮绝后剩余召募资金5.01亿元用于补充流动资金。

天邦食物通常被动“瘦身”,其在客岁12月文告圮绝13.06亿元“数智化猪场升级名堂”的实施。紧接着,益生股份圮绝原筹算猪场竖立,2亿元资金转投养鸡业务。本年1月,华统股份(002840.SZ)减投两大养猪名堂总共7.7亿元,调遣后,两个名堂预测新增生猪出栏量由44.80万头调遣为仔猪出栏37.5万头。

关于阛阓最为情切的拐点问题,机构分析多半以为,猪价短期尚处于磨底期,转化或不才半年。

“从产能来推算,26年上半年供应压力仍大,且春节后铺张规复渐渐,猪价短期依然濒临较大下行压力。进一步看,2025年5月后行业产能初始去化,对应着2026年下半年头始供应将减少,猪价或将投入新一轮上行周期。”中邮证券分析称,龙头成本上风彰着且出栏细目性高,中小企业成本下降空间大、弹性大,建议首选成本上风凸起的方向。

国海证券预测,猪价短期震撼走弱,行业吃亏加重的布景下生猪产能去化有望迎来加快期。然而由于大型生息企业市占率晋升,行业举座抗风险智商增强,去产能周期有可能被拉长。

左证中国猪业高层论坛公布的数据,2025年世界top20生猪生息企业总共出栏生猪2.59亿头,阛阓占有率达到36%,同比晋升5个百分点。Top10生猪生息企业市占率照旧达到30%。

不少分析师以为,生猪行业在上半年或承压,但同期亦然产能去化较好的时辰窗口。如若行业价钱抓续低迷,在生猪产业“反内卷”政策的率领下,或进一步助力阛阓化去产能。

“本年可能会出现2021年以来第三次幅度较为彰着的产能去化大连股票配资综合门户网站_配资资讯汇总,生猪生息行业基本面和估值有望获得诞生。”山西证券在研报中默示。

大连股票配资综合门户网站_配资资讯汇总提示:本文来自互联网,不代表本网站观点。